Pianificare subito gli investimenti 2024 per mettere al sicuro una considerevole quota di credito d’imposta. È questo l’imperativo per le imprese del Sud, che a partire da oggi hanno dodici mesi per realizzare progetti che possono generare un tax credit fino al 60%. Le speciali condizioni saranno garantite dal primo gennaio e fino al 15 novembre del prossimo anno nella nuova ZES Unica per il Mezzogiorno, definitivamente sancita con la pubblicazione nella Gazzetta Ufficiale n. 268 del 16 novembre 2023 della legge 13 novembre 2023, n. 162, di conversione del decreto Sud. Antenne dritte per l’operatività con i prossimi decreti attuativi.

Apportando alcune modifiche all’originale formulazione risalente alla fine di settembre, la legge di conversione del decreto Sud approda in Gazzetta Ufficiale.

È così definitiva l’istituzione, dal primo gennaio 2024, di una Zona Economica Speciale Unica che, sostituendo e superando la perimetrazione delle attuali otto ZES, darà una spinta significativa alle attività imprenditoriali delle regioni del Mezzogiorno.

Altissimo l’interesse verso il credito d’imposta previsto per gli investimenti sul territorio.

Tax credit dal 15% al 60%

È disposta in particolare dall’articolo 16 della nuova normativa la concessione di un contributo per le imprese che effettuano l’acquisizione, anche in leasing, di beni strumentali destinati a strutture produttive già esistenti o che vengono impiantate nel Mezzogiorno. Agevolabili anche l’acquisto di terreni e l’acquisizione, la realizzazione o l’ampliamento di immobili strumentali agli investimenti (il valore dei terreni e degli immobili non può superare il 50% del valore complessivo dell’investimento agevolato).

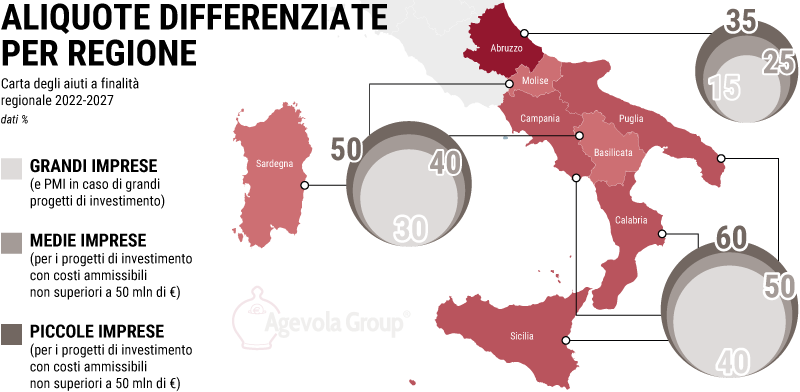

La misura del credito è quella massima consentita dalla Carta degli aiuti a finalità regionale 2022-2027. In base alle dimensioni dell’impresa e alla collocazione è previsto un tax credit dal 15% al 60% del costo complessivo dei beni agevolabili per ciascun progetto di investimento, nel limite di 100 milioni di euro, ma di importo almeno pari a 200 mila euro.

Il credito d’imposta è cumulabile con aiuti de minimis e con altri aiuti di Stato calcolati sui medesimi costi, a condizione che il cumulo non porti al superamento dell’intensità o dell’importo di aiuto più elevati consentiti dalle discipline europee di riferimento.

Stop invece all’Ires dimezzata per sette anni, che continuerà a valere solo per nuove iniziative avviate nelle attuali Zes entro il 31 dicembre 2023. «Questo è un tema collegato alla perdita potenziale di gettito» aveva detto il ministro per gli Affari europei, il Sud, le politiche di coesione e il Pnrr, Raffaele Fitto, nel corso di un’audizione in commissione Bilancio alla Camera ancora all’inizio di ottobre, «perché è chiaro che un conto è applicare questa riduzione in otto piccole zone delimitate, un altro in tutto il Mezzogiorno».

Due nuove tipologie di beneficiari

Rispetto alla prima versione del decreto, anticipata anche tramite i canali Agevola, durante l’iter parlamentare l’ambito soggettivo è stato esteso: sono oggi ammissibili anche le imprese di magazzinaggio e supporto ai trasporti.

Sono esclusi i soggetti operanti nei settori dell’industria siderurgica, carbonifera e lignite, trasporti, energia, banda larga, nonché i settori creditizio, finanziario e assicurativo. Non ammesse nemmeno le imprese che si trovano in stato di liquidazione o di scioglimento e quelle in difficoltà.

Quasi due miliardi in Manovra

Quanto ai fondi disponibili, la Legge di bilancio 2024 in esame al Senato, prevede con l’articolo 52 un finanziamento complessivo della misura pari a 1,8 miliardi di euro per il prossimo anno. Rispetto alla prospettiva iniziale, viene eliminato il riferimento alle risorse europee e nazionali della politica di coesione quali fonti di copertura, mentre è previsto che l’importo venga versato alla contabilità speciale n. 1778 intestata all’Agenzia delle entrate.

La norma delinea un meccanismo “a rubinetto” dell’agevolazione, che si interrompe all’esaurirsi delle risorse disponibili.

Perché predisporre ora il piano investimenti

Il credito d’imposta ZES Unica riguarderà investimenti realizzati (ovvero “consegnati”, come anche da interpretazione fornita sul quotidiano Il Sole 24 Ore) dal primo gennaio 2024 al 15 novembre 2024. A partire da oggi, sono quindi dodici i mesi per realizzare l’intero intervento.

La normativa prevede ulteriori, stringenti scadenze: se i beni oggetto dell’agevolazione non entrano in funzione entro il secondo periodo d’imposta successivo a quello della loro acquisizione o ultimazione, il credito d’imposta è rideterminato escludendo dagli investimenti agevolati il costo dei beni non entrati in funzione.

Se, entro il quinto periodo d’imposta successivo a quello nel quale sono entrati in funzione, i beni sono dismessi, ceduti a terzi, destinati a finalità estranee all’esercizio dell’impresa, destinati a strutture produttive diverse da quelle che hanno dato diritto all’agevolazione, il credito d’imposta è rideterminato escludendo dagli investimenti agevolati il costo di questi beni.

Importante infine ricordare che le imprese beneficiarie devono mantenere l’attività nelle aree di realizzo dell’investimento oggetto di agevolazione per almeno cinque anni dopo il completamento dell’investimento, pena la revoca dei benefici concessi.

Sud: spesa pubblica per alimentare quella privata

Sebbene il 2023 abbia registrato sull’intero territorio nazionale una riduzione del numero di imprese investitrici, il Mezzogiorno continua a lanciare forti segnali di vivacità. La quota di aziende meridionali che ha realizzato investimenti quest’anno, pur se in calo (dal 49% del 2022 al 43%), resta superiore al dato medio dell’Italia (40%).

Lo rileva Srm, centro studi sul Mezzogiorno collegato a Intesa Sanpaolo, nell’ambito dell’Osservatorio Ripresa e Resilienza nel Mezzogiorno: sfide e opportunità per le imprese manifatturiere.

La terza edizione dell’indagine, recentemente pubblicata online, mette in evidenza la significativa percentuale di investimenti che le imprese meridionali destinano all’innovazione e alle nuove tecnologie: il 44,6% del Sud (stabile rispetto al 2021) contro il 41,8% della media in Italia, in caduta rispetto al 2021 (-4,5%).

Altrettanto positive le stime per il prossimo triennio: per quel che riguarda gli investimenti in digitale, si stima una crescita media pari al 10,6% per le imprese del Mezzogiorno, contro l’8% a livello nazionale. Per gli investimenti in innovazione sostenibile, si prevede una crescita media nello stesso periodo del 10,1% nel Mezzogiorno e del 7,4% mediamente in Italia.

In tema di ZES, lo studio sottolinea che il 50% delle imprese del Sud si dichiara molto o abbastanza informato, contro il 37% in Italia. Quanto al grado di coinvolgimento effettivo all’interno delle attuali ZES, nel Mezzogiorno la quota di imprese che già partecipa a progetti (9%) o si aspetta di partecipare (35%) è maggiore che a livello nazionale.

Attesa per nuove disposizioni operative

I settori e gli interventi prioritari per lo sviluppo della ZES saranno definiti, anche in coerenza al PNRR, dal Piano strategico della ZES Unica, di durata triennale.

Si attendono quindi ulteriori decreti attuativi che diano forma concreta alla nuova Cabina di regia ZES, che sarà incaricata di monitorare l’andamento delle attività, l’efficacia delle misure di incentivazione e il raggiungimento dei risultati attesi in base al Piano strategico. Saranno valutati i cronoprogrammi, e saranno fornite indicazioni rispetto a soggetti attuatori e procedure di presentazione delle domande di autorizzazione unica attraverso sportelli digitali, sempre nel nome dell’annunciata semplificazione normativa.