ZES Unica dal 2024 al 2026 per le imprese del Mezzogiorno: pubblicato lo scorso 19 settembre in Gazzetta Ufficiale il Decreto Sud. All’interno della nuova Zona, garantiti alle imprese semplificazioni autorizzative e un credito di imposta maggiorato, fino al 60%, per acquisto o leasing di nuovi macchinari, impianti e attrezzature destinati a strutture produttive, ma anche per acquisto di terreni e acquisizione, realizzazione o ampliamento di immobili strumentali agli investimenti.

A partire dal prossimo anno, un’unica Zona Economica Speciale per il Mezzogiorno ricomprenderà le attuali otto istituite nei territori del Meridione, includendo le regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sicilia, Sardegna.

Dal primo gennaio 2024, l’istituzione della Zona Economica Speciale per il Mezzogiorno (ZES Unica) è prevista dal Decreto Sud (DL 124/2023), inserito nella Gazzetta Ufficiale n. 219 del 19 settembre.

Governance unificata per le otto ZES attuali

La ZES è una zona delimitata, all’interno dello Stato, nella quale l’esercizio di attività economiche e imprenditoriali può godere di speciali vantaggi in relazione agli investimenti e alle attività di sviluppo d’impresa.

Ad oggi, il meridione è suddiviso in otto ZES; la nuova governance, che sarà attiva dal 2024 e fino al termine del 2026, avrà l’obiettivo di superare la perimetrazione prevista dalla normativa vigente. Una struttura unica nazionale sarà chiamata a semplificare e razionalizzare il coordinamento degli interventi seguendo un Piano strategico di sviluppo, coerente con il PNRR. Anche attuando differenziazioni per le regioni che ne fanno parte, quando necessario, la politica per la crescita della ZES Unica delineerà i settori da promuovere e quelli da rafforzare, gli investimenti e gli interventi prioritari e le modalità di attuazione. Verranno definite apposite regole di ingaggio per le imprese e indicate specificamente le tipologie di investimenti ammissibili.

Attesa per il decreto attuativo

Per la definizione della nuova governance sarà istituita una Cabina di regia con funzioni di indirizzo, coordinamento, vigilanza e monitoraggio. Sempre presso la Presidenza del Consiglio sarà creata una Struttura di missione per la ZES: sostituirà l’attuale operatività dei singoli commissari straordinari. Per un arco temporale di tre anni potrà avvalersi del supporto tecnico-operativo di Invitalia.

L’organizzazione di queste strutture sarà oggetto di un decreto del Ministro per gli affari europei, il Sud, le politiche di coesione e il PNRR, da adottare di concerto con il Ministro dell’economia e delle finanze entro il 30 dicembre 2023. Il decreto attuativo fornirà anche ulteriori dettagli relativamente all’istituzione di un portale web informativo e di uno sportello unico digitale, S.U.D. ZES.

Lo stesso documento darà poi delucidazioni in merito alle modalità di accesso ai benefici, nonché ai criteri di applicazione e di fruizione del credito d’imposta e dei relativi controlli, anche al fine di assicurare il rispetto del limite di spesa.

Il nuovo regime agevolativo: i vantaggi per le imprese

Le aziende già operative e quelle che si insedieranno nella ZES Unica potranno beneficiare di speciali condizioni: innanzitutto una semplificazione burocratica, attraverso un’autorizzazione unica, che sostituirà tutti i titoli abilitativi per i progetti inerenti alle attività economiche oppure per l’insediamento di attività industriali, produttive e logistiche.

Altra importante novità sarà il riconoscimento, a partire dal 2024, di un credito d’imposta nella misura massima consentita dalla Carta degli aiuti a finalità regionale 2022-2027, con soglie quindi più elevate rispetto alla precedente. A quest’ultima, per esplicita previsione del legislatore, occorre riferirsi per il credito d’imposta Sud e ZES vigenti fino alla fine del 2023, ai quali il nuovo bonus subentrerà.

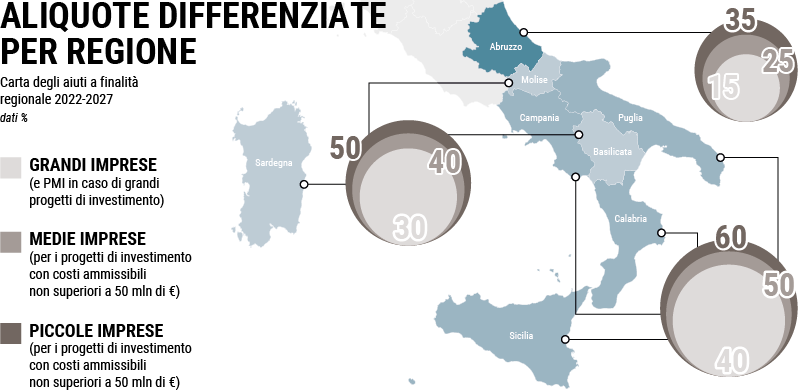

La Carta degli aiuti a finalità regionale 2022-2027 prevede aliquote differenziate a seconda della regione:

L’incentivo che potrà essere applicato all’interno della ZES Unica, da utilizzare esclusivamente in compensazione, si attesta dunque in un range dal 15% sino al 60%, laddove l’attuale credito d’imposta Sud/ZES contempla un’intensità tra il 10% ed il 45%.

Commisurato al costo del progetto, il credito d’imposta sarà concesso per acquisto o leasing di nuovi macchinari, impianti e attrezzature destinati a strutture produttive già esistenti o impiantate nel territorio, ma anche per acquisto di terreni e acquisizione, realizzazione o ampliamento di immobili strumentali agli investimenti. Per gli investimenti immobiliari realizzati dal primo gennaio al 15 novembre 2024, l’art.16, comma 4, del decreto ne indica limite massimo, per ciascun progetto, di 100 milioni di euro.

Rispetto al vigente credito d’imposta ZES, il nuovo bonus prevedrà alcune condizioni più stringenti. Il valore dei terreni e degli immobili non potrà superare il 50% del valore complessivo dell’investimento agevolato; inoltre non saranno agevolabili i progetti di investimento di importo inferiore a 200 mila euro.

L’agevolazione non si applicherà ai soggetti che operano nei settori dell’industria siderurgica, carbonifera e della lignite, dei trasporti e delle relative infrastrutture, della produzione, dello stoccaggio, della trasmissione e della distribuzione di energia e delle infrastrutture energetiche, della banda larga nonché ai settori creditizio, finanziario e assicurativo. L’agevolazione, altresì, non si applicherà alle imprese che si trovano in stato di liquidazione o di scioglimento e alle imprese in difficoltà.