Perizie iperammortamento per industria 4.0

Analizzando gli aspetti principali di questa agevolazione fiscale, un aspetto fondamentale è ovviamente rappresentato dall’individuazione dei beni materiali strumentali di nuovo acquisto effettivamente ricompresi nelle fattispecie previste dalla Legge.

La lista dei beni che possono beneficiare dell’Iper ammortamento è riportata nell’Allegato A della Legge 11 dicembre 2016, n. 232 (comunemente conosciuta anche come “Legge di bilancio 2017”), lista che si articola secondo n° 3 distinte linee di azione:

- Beni strumentali il cui funzionamento è controllato da sistemi computerizzati o gestito tramite opportuni sensori e azionamenti;

- Sistemi per l’assicurazione della qualità e della sostenibilità;

- Dispositivi per una facile interazione uomo-macchina e per il miglioramento dell’ergonomia e sicurezza del posto di lavoro.

Perché è importante farsi fare la perizia da un ingegnere specializzato di AgevolaGroup?

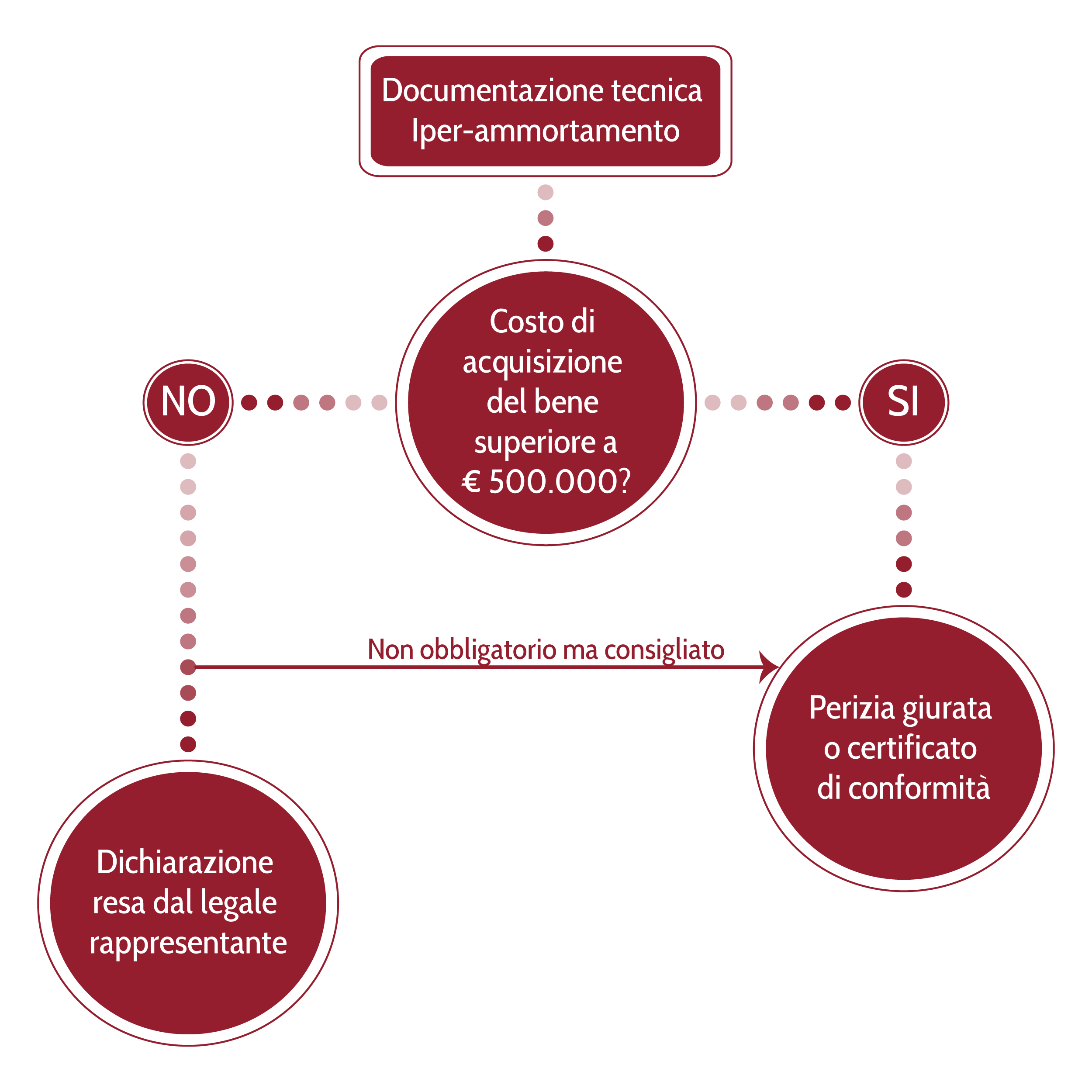

Ai fini di poter usufruire dell’agevolazione in industria 4.0 è necessaria una perizia che certifichi l’interconnessione e che il macchinario rispetti i requisiti del piano “Industry 4.0”: diventa di fondamentale importanza dotarsi di un ingegnere che possa redigere una perizia giurata e che possa escludere l’imprenditore da qualsiasi responsabilità legata alle informazioni che vengono fornite.

Benefici dell'Iperammortamento per le imprese

Dal punto di vista pratico l’agevolazione si concretizza nel considerevole risparmio d’imposta che scaturisce dal maggiorare del 170% le quote di ammortamento o i canoni di leasing di un bene strumentale.

Benefici dell'Iperammortamento per le banche

Dal momento che le imprese vanno a ridurre il peso fiscale hanno a disposizione più liquidità per pagare i canoni di leasing/finanziamento.