Quando trasmettere a GSE la comunicazione preventiva degli investimenti 4.0...

Scopri di più

Transizione 4.0, atteso provvedimento extra-LdB

Transizione 4.0, atteso provvedimento extra-LdB. Mentre si rileva l’assenza di ogni riferimento al Piano Transizione 4.0 nel disegno di Legge di bilancio 2023, negli scorsi giorni si sono aperti nuovi spiragli: si ipotizza per l’inizio dell’anno prossimo la definizione di un provvedimento ad hoc relativamente a un possibile ritocco delle aliquote che, in base alle disposizioni per ora vigenti, da gennaio saranno dimezzate. In corso l’interlocuzione con la Commissione europea per utilizzare a tale scopo le risorse del PNRR anche dopo la scadenza del 31 dicembre. Contemporaneamente, alla Camera, i partiti propongono circa 450 emendamenti, su cui ripartire risorse per 400 milioni (si sale a 700 contando la dote per i ministeri): tra questi anche quelli riguardanti proroga ed estensione degli incentivi Piano Transizione 4.0. Da domani previsto il voto in Commissione Bilancio.

Potenziare la ricerca di base e applicata, favorire il trasferimento tecnologico, promuovere la trasformazione digitale dei processi produttivi e l’investimento in beni immateriali. L’obiettivo Transizione 4.0 è una delle leve fondamentali per la realizzazione del più ampio tentativo da parte dell’Unione europea di sostenere e rafforzare le prospettive di crescita e ripresa nel medio-lungo periodo.

Protagonista della programmazione finanziaria scandita dal Quadro Finanziario Pluriennale e dallo strumento per la ripresa Next Generation EU, il Piano Transizione 4.0 rappresenta un tassello fondamentale della strategia complessiva del PNRR, che vi destina 13,38 miliardi di euro. Tuttavia, salvo emendamenti, la Legge di bilancio 2022 stabilisce che i crediti d’imposta per gli investimenti in beni 4.0 verranno riconosciuti con aliquote dimezzate per gli investimenti effettuati da gennaio 2023 fino alla fine del 2025.

Beni materiali, cosa cambia in base alle disposizioni per ora vigenti

Per quanto riguarda i beni materiali nuovi 4.0 (allegato A) gli investimenti fatti dalle imprese dal 1° gennaio 2023 al 31 dicembre 2025, quindi entro il 30 giugno 2026 (a condizione che entro la data del 31 dicembre 2025 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione), il credito di imposta viene riconosciuto nei seguenti modi:

- 20% (attualmente 40%) del costo, per la quota di investimenti fino a 2,5 milioni di euro;

- 10% (attualmente 20%) del costo, per la quota di investimenti superiori a 2,5 milioni di euro e fino a 10 milioni di euro;

- 5% (attualmente 10%) del costo, per la quota di investimenti superiori a 10 milioni di euro e fino al limite massimo di costi complessivamente ammissibili pari a 20 milioni di euro.

Beni immateriali, cosa cambia in base alle disposizioni per ora vigenti

Dal prossimo anno muta anche il quadro di riferimento per gli investimenti in beni immateriali strumentali 4.0 (allegato B).

Fino al 31 dicembre 2023 (quindi entro il 30 giugno 2024 a condizione che prima del 31 dicembre 2023 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione), per costi fino a 1 milione di euro, il credito d’imposta è riconosciuto nella misura del 20% (attualmente 50%);

Mantenimento attuali aliquote, cauto ottimismo

Sebbene si rilevi la mancanza di riferimenti al Piano Transizione 4.0 dal disegno di Legge di bilancio 2023, attualmente ancora all’esame della Camera (pdf allegato) con relativi emendamenti, negli scorsi giorni sono comunque emersi segnali positivi: si ipotizza verrà prodotto dal Governo, all’inizio dell’anno, un provvedimento ad hoc relativamente a un possibile ritocco delle aliquote che, in base alle disposizioni per ora vigenti, da gennaio 2023 saranno ridotte della metà. Auspicata anche la proroga dei tempi di consegna.

Il ministro delle Imprese e del Made in Italy (il Mimit, ex-Mise), Urso, ha infatti spiegato lo scorso 3 dicembre al Corriere della Sera che il Piano ha bisogno di essere rifinanziato e che a tale proposito è stata «attivata un’interlocuzione con la Commissione per utilizzare le risorse del PNRR [stanziate per il 2022 ma non ancora spese] anche dopo la scadenza del 31 dicembre».

Se la trattativa condotta da Raffaele Fitto, ministro per gli Affari europei, le politiche di coesione e il PNRR, dovesse andare a buon fine, il risultato potrebbe portare a un ripristino delle aliquote del 2022 anche per il 2023 e al rifinanziamento del credito d’imposta per la Formazione 4.0. Il tutto rientrerebbe poi in un provvedimento esterno alla Legge di bilancio che dovrebbe arrivare nei primi mesi del 2023.

Contemporaneamente il Governo intende procedere a una rivisitazione strutturale del Piano, che potrebbe essere operativa dal 2024. Secondo Urso, infatti, il Piano oggi «non si discosta troppo dall’impostazione del 2017, a distanza di oltre sei anni necessita di una profonda revisione per recepire le esigenze imposte dal mutato contesto economico».

L’evoluzione dai tempi dell’Industria 4.0

Gli incentivi fiscali inclusi nel Piano Transizione 4.0 sono nati allo scopo di sostenere gli investimenti nella tecnologia avanzata nella fase di ripresa post-pandemica. Anche per i clienti di Agevola, sin dalla sua costituzione, il credito d’imposta 4.0 ha rappresentato un solido sostegno.

Il Piano costituisce un’evoluzione del precedente programma Industria 4.0, introdotto nel 2017,

rispetto al quale prevede un ampliamento dell’ambito di imprese potenzialmente beneficiarie con la sostituzione dell’iper-ammortamento; il riconoscimento del credito sugli investimenti effettuati nel biennio 2021-2022; l’estensione degli investimenti immateriali agevolabili, l’aumento delle percentuali di credito e dell’ammontare massimo degli investimenti incentivati.

Stanziamenti PNRR 2021-2023

Nell’ambito del Piano, i crediti d’imposta concessi sulla base delle dichiarazioni dei redditi presentate nel 2021, 2022 e 2023 sono così strutturati:

− credito d’imposta per i beni strumentali materiali 4.0:

8.867.960 euro, per fornire supporto e incentivare gli investimenti in beni strumentali materiali nuovi funzionali alla trasformazione tecnologica e digitale dei processi produttivi;

− credito d’imposta per i beni strumentali immateriali 4.0:

1.913.900.000 euro, per supportare e incentivare le imprese che investono in beni strumentali immateriali nuovi funzionali alla trasformazione tecnologica e digitale dei processi produttivi;

− credito d’imposta per i beni strumentali immateriali tradizionali:

290.800.000 euro;

− credito d’imposta per R&D&I:

2.008.340.000 euro, per stimolare gli investimenti in ricerca e sviluppo, innovazione tecnologica (anche nell’ambito del paradigma 4.0 e dell’economia circolare), design e ideazione estetica;

− credito d’imposta per la formazione 4.0:

300.000.000 euro, per sostenere le imprese nel processo di trasformazione tecnologica e digitale creando o consolidando le competenze nelle tecnologie abilitanti necessarie a realizzare il paradigma 4.0.

Le risorse assegnate al Piano sono state utilizzate per finanziare le maxi-aliquote che, in vigore nel periodo 2021-2022, con la fine di quest’anno terminano il loro effetto (con l’eccezione delle consegne dei beni ordinati entro il 2022). Finita questa fase, a gennaio 2023 il Piano dovrebbe entrare in una nuova fase finanziata esclusivamente dalle risorse del bilancio statale: questo è il motivo per cui le aliquote attualmente in vigore si dimezzano l’anno prossimo (salvo emendamenti o provvedimento).

Monitoraggio degli obiettivi PNRR

Il Dispositivo per la Ripresa e la Resilienza, ovvero il fondo dell’Unione che fa da cardine al programma Next Generation EU, definisce i singoli piani nazionali per la ripresa e resilienza (PNRR) come contratti di performance, incentrati su milestone e target costantemente monitorati.

«Il PNRR ha un modo molto semplice e trasparente per valutare a che punto è la sua realizzazione: il numero di obiettivi e traguardi conquistati alla fine di ciascun semestre. Dal loro raggiungimento, e da nient’altro, dipende il disborso delle risorse europee». L’ex-Presidente del Consiglio Mario Draghi, lo scorso 6 ottobre, aveva sottolineato come l’Italia avesse centrato tutti gli obiettivi previsti per il primo semestre 2022, condizione per ricevere altri 21 miliardi di euro, dopo i 45,9 ricevuti nella prima parte dell’anno. «Non ci sono ritardi: se ce ne fossero, la Commissione non verserebbe i soldi».

Il ministero delle Imprese e del Made in Italy ha conseguito per quest’anno «tutti gli obiettivi del PNRR», conferma ora il titolare del dicastero Adolfo Urso. Ma, afferma, «abbiamo una riserva di risorse finanziarie per il Piano Transizione 4.0, particolarmente importante. Sono rimasti tre miliardi e 800 milioni di euro non utilizzati, malgrado le imprese abbiano molto attivato i meccanismi del credito d’imposta riferito a questa materia così significativa». Urso aggiunge che si tratta di «strumenti che il Governo punta ora a utilizzare per il prossimo anno». Per cui, «chiederemo, in un confronto direi costruttivo e certamente sereno con la Commissione europea, di poter utilizzare queste risorse per gli stessi strumenti che erano stati programmati, in un tempo più lungo». (ANSA, 5 dicembre, 2022).

Piano Transizione 4.0: obiettivi da raggiungere

Sono 13,38 i miliardi di euro destinati alla Transizione 4.0 dal PNRR: le diverse tranche di esborsi sono effettuate in base al puntuale raggiungimento degli obiettivi.

30 giugno 2024:

concessione di crediti d’imposta ad almeno 69.900 imprese, sulla base delle dichiarazioni dei redditi presentate tra il 2021 e il 2022;

30 giugno 2025:

concessione di crediti d’imposta ad almeno 111.700 imprese, sulla base delle dichiarazioni dei redditi presentate tra il 2021 e il 2023. Ci si aspetta in particolare: almeno 26.900 crediti d’imposta a imprese per beni strumentali materiali. Almeno 41.500 crediti d’imposta a imprese per beni strumentali immateriali. Almeno 20.700 crediti d’imposta a imprese per beni strumentali standard. Almeno 20.600 crediti d’imposta a imprese per attività di ricerca, sviluppo e innovazione. Almeno 2.000 crediti d’imposta a imprese per attività di formazione.

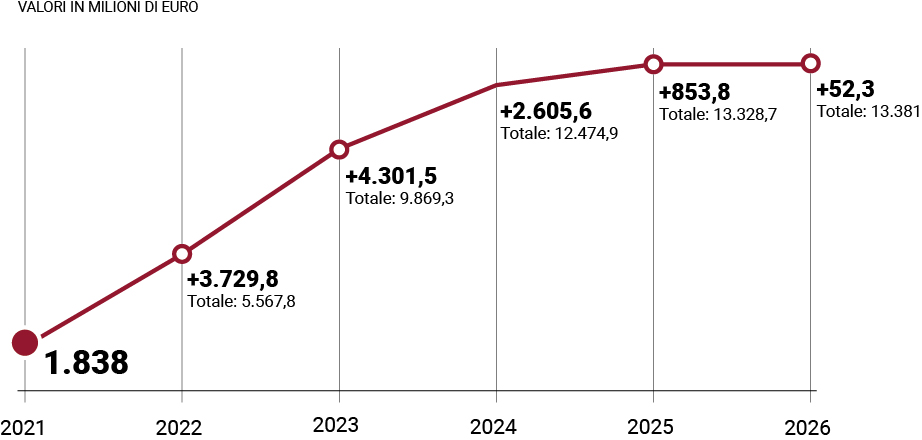

La spesa per ciascun anno

Fonte: Italiadomani

Bisogno di ulteriori informazioni?

Per ricevere maggiori informazioni o ricevere una consulenza sui nostri servizi non esitare a contattarci.

Jessica Gaigher / The Founder

CONTATTACI ORACHIAMACI ORAIscriviti alla nostra Newsletter!

Rimani sempre aggiornato!

Articoli recenti

Lombardia: fondo perduto fino a 25 mila euro per le MPMI

Un contributo a fondo perduto fino a 10 mila euro: con...

Scopri di più

Crediti d’imposta 4.0, ricevute F24 ritardate in attesa dei controlli

Stand by temporaneo delle Entrate al rilascio delle ricevute dei...

Scopri di più

Bonus R&S: pronta la certificazione anti-contestazioni

Crediti d’imposta per ricerca e sviluppo, innovazione tecnologica e design:...

Scopri di più