Risorse in continuo aumento per una misura particolarmente benvenuta nelle aree tendenzialmente indietro per quanto riguarda gli investimenti in beni strumentali. Anche nel 2023 il Bonus Sud supporta la crescita nel Mezzogiorno con crediti d’imposta che possono arrivare a coprire fino al 45% dei costi sostenuti dalle imprese. Grazie alla cumulabilità, garantito sostegno finanziario e fiscale ancora maggiore.

Introdotto dalla Legge di bilancio del 2016 (Legge n. 208/2015), con efficacia a partire dal primo gennaio 2016, il credito d’imposta per gli investimenti in beni strumentali nel Mezzogiorno è stato prorogato più volte. L’ultima finanziaria ne ha disposto l’estensione fino al 31 dicembre 2023.

La misura rientra tra gli strumenti speciali coordinati dal Dipartimento per le politiche di coesione, a sostegno del sistema imprenditoriale, produttivo e occupazionale del Mezzogiorno. È rivolta alle piccole, medie e grandi imprese che acquistano, anche in leasing, beni strumentali nuovi destinati a strutture produttive ubicate nelle regioni Campania, Puglia, Basilicata, Calabria, Sicilia, Molise, Sardegna e Abruzzo (oltre che nella zona Sisma e nelle Zone economiche speciali).

Si tratta di uno degli interventi sul territorio che hanno dato miglior prova di sé nel corso degli anni, mirato a favorire l’accumulazione di capitale delle imprese del sud per aumentarne la produttività.

Stanziamenti in crescita per le imprese meridionali

Come riportato dalla Relazione sugli interventi nelle aree sottoutilizzate 2022, l’ultima predisposta dal Dipartimento per le politiche di coesione e dal NUVAP, in allegato al Documento di economia e finanza (DEF), le risorse stanziate a favore di questa misura per l’anno 2020 ammontavano a 617 milioni di euro; per ciascuno degli anni 2021 e 2022, invece, sono stati messi a disposizione 1.053,9 milioni. Nel 2021, come evidenziato nella Relazione sugli interventi di sostegno alle attività economiche e produttive, pubblicata dal MIMIT a settembre 2022, la sola misura del credito di imposta per gli investimenti nelle ZES ha agevolato un importo di oltre 1,4 miliardi di euro.

Il credito di imposta per l’acquisto di nuovi macchinari, impianti e attrezzature destinati a strutture produttive nelle regioni del Mezzogiorno, viene coperto a carico del Fondo Sviluppo e Coesione (FSC) anche per il 2023 con quasi 1,5 miliardi, come stabilito dai commi 265 e 266 della più recente Legge di bilancio.

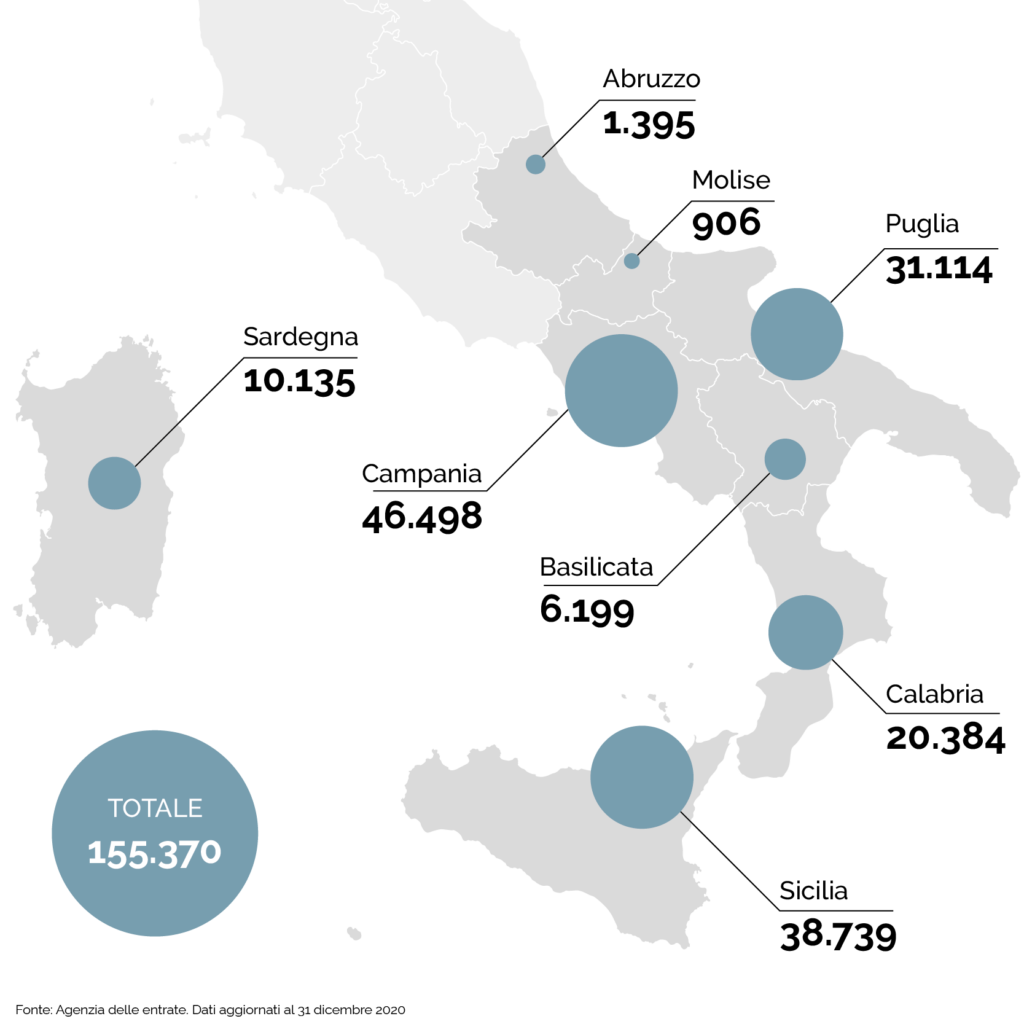

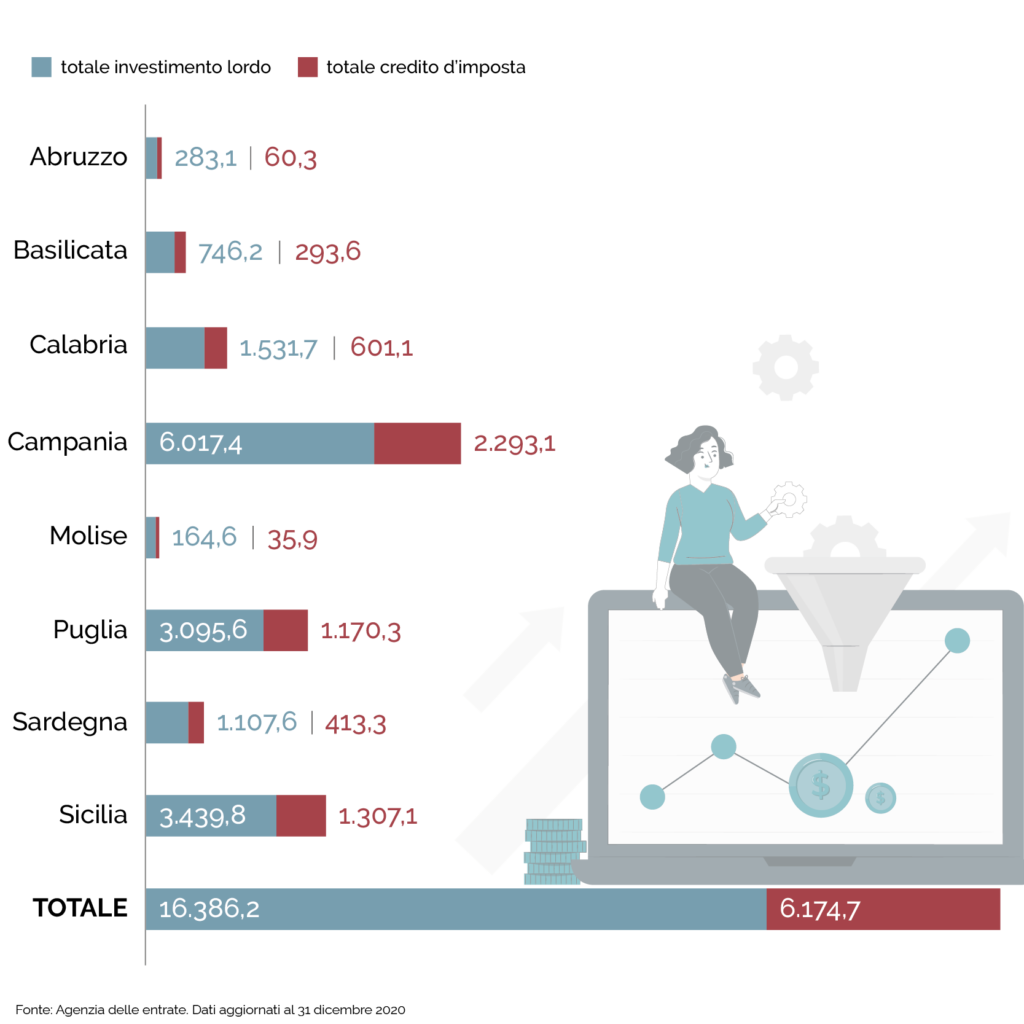

Stanziamenti in costante aumento, dunque, per supportare la crescita delle imprese delle Regioni in cui si applica l’incentivo. Al 31 dicembre 2020 (fonte: Relazione sugli interventi nelle aree sottoutilizzate 2021) risultava che, dall’avvio dell’agevolazione (2016), a fronte di un importo complessivo di investimento lordo pari a circa 16,4 miliardi, era già stato corrisposto un totale di circa 6,2 miliardi di euro in termini di credito d’imposta.

Credito di imposta investimenti Mezzogiorno

Dal primo gennaio 2016 al 31 dicembre 2020 – distribuzione territoriale delle unità produttive

Frequenza – numero

Totale investimento lordo e totale credito di imposta – milioni di €

Una spinta agli investimenti nel Mezzogiorno

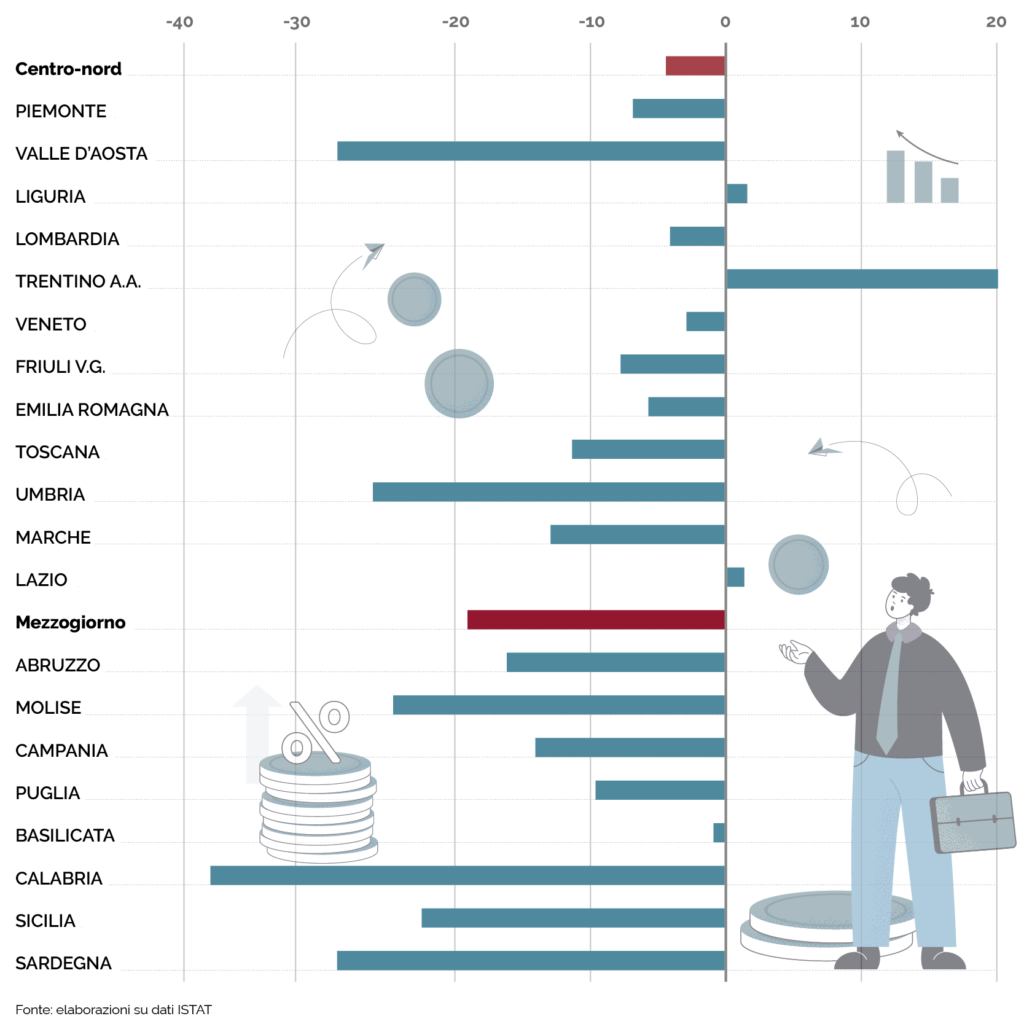

La misura risulta particolarmente benvenuta in un’area d’Italia tendenzialmente indietro per quanto riguarda gli investimenti fissi lordi. Come riportato dalla Relazione MIMIT 2022, nel decennio 2010-19, si sono ridotti del 19% nell’aggregato Mezzogiorno, a fronte di una contrazione sensibilmente inferiore nelle regioni del Centro-nord (-4,3%). Il crollo dell’attività d’investimento è stato particolarmente grave in Calabria (-38,3%), in Sardegna (-28,8%) e in Molise (-24,5%), mentre la Basilicata è l’unica regione meridionale ad aver fatto registrare una dinamica migliore (-0,7%) rispetto al dato medio nazionale.

Andamento degli investimenti fissi lordi nelle regioni italiane – variazioni % 2010-2019, valori concatenati con anno di riferimento 2015

Bonus sud: il perimetro degli investimenti

È commisurato al costo complessivo dei beni acquisiti (al netto dell’IVA) il credito d’imposta destinato agli investimenti, che devono essere legati a un progetto iniziale (come definito all’articolo 2, punti 49, 50 e 51, del Regolamento (UE) n. 651/2014). È ricompreso l’acquisto, anche in leasing, di macchinari, impianti e attrezzature varie destinati a strutture produttive già esistenti o che vengono impiantate nei territori previsti dalla disposizione.

L’attribuzione avviene nella misura massima consentita dalla Carta degli Aiuti a finalità regionale 2022-2027. L’ammontare massimo del programma di investimento ammissibile varia a seconda della dimensione dell’impresa (vedi raccomandazione 2003/361/CE della Commissione, del 6 maggio 2003):

- 3 milioni per le piccole imprese, che occupano meno di 50 persone e realizzano un fatturato annuo o un totale di bilancio annuo non superiori a 10 milioni di euro;

- 10 milioni per le medie imprese, che occupano almeno 50 persone e il cui fatturato annuo non supera i 50 milioni, oppure il cui totale di bilancio annuo non supera i 43 milioni di euro;

- 15 milioni per le grandi imprese, che occupano almeno 250 persone e il cui fatturato annuo è almeno pari a 50 milioni, oppure il cui totale di bilancio è almeno pari a 43 milioni di euro.

Per gli investimenti effettuati mediante contratti di locazione finanziaria, si assume il costo sostenuto dal locatore per l’acquisto dei beni, escluse le spese di manutenzione.

Quanto si recupera sull’acquisto di un bene strumentale?

Anche le aliquote del credito d’imposta per gli investimenti in beni strumentali nel Mezzogiorno per il 2023 variano a seconda della dimensione d’impresa, oltre che della specifica regione di appartenenza:

- Campania, Puglia, Basilicata, Sicilia e Sardegna: 45% per le piccole imprese, 35% per le medie imprese e 25% per le grandi imprese.

- Molise: 30% per le piccole imprese, 20% per le medie imprese e 10% per le grandi imprese per i beni acquisiti fino al 31 dicembre 2021, mentre per i beni acquisiti nel 2022 e nel 2023 le aliquote passano rispettivamente al 45% per le piccole imprese, 35% per le medie imprese e 25% per le grandi imprese.

- Abruzzo: 30% per le piccole imprese, 20% per le medie imprese e 10% per le grandi imprese.

I settori esclusi

L’agevolazione non si applica ai soggetti che operano nei settori dell’industria siderurgica, carbonifera, della costruzione navale, delle fibre sintetiche, dei trasporti e delle relative infrastrutture, della produzione e della distribuzione di energia e delle infrastrutture energetiche; e poi ai settori creditizio, finanziario e assicurativo, nonché alle imprese in difficoltà. Per i crediti d’imposta Sisma, ZES e ZLS sono esclusi dal beneficio anche i soggetti che operano nei settori dell’agricoltura e della pesca e acquacoltura.

Costi abbattuti con la cumulabilità

Una delle caratteristiche del credito d’imposta per gli investimenti in beni strumentali nel Mezzogiorno è la sua cumulabilità con diverse altre agevolazioni, comprese quelle previste dal Piano Transizione 4.0 e dalla disciplina Nuova Sabatini (come si deduce dalla Circolare n.33 del 31 dicembre 2021 emessa dal Dipartimento della Ragioneria Generale). Alle imprese è così garantito un maggiore sostegno finanziario e fiscale per gli investimenti produttivi, al fine di ridurne il peso sul bilancio aziendale.

Ulteriore sinergia agevolativa è quella che si può stabilire con il credito d’imposta per le attività di ricerca e sviluppo nelle aree del Mezzogiorno, che presenta un’intensità di aiuto rafforzata nell’area rispetto agli interventi validi per l’intero territorio nazionale. La misura è volta a sostenere attività di ricerca fondamentale, ricerca industriale e sviluppo sperimentale in campo scientifico e tecnologico.

Per uno sguardo d’insieme all’incentivo, Agevola mette a disposizione la scheda sintetica Bonus Sud 2023.