Il panorama degli incentivi per l’innovazione industriale è in continua evoluzione, e i crediti d’imposta 4.0 ne sono un chiaro esempio. Con la recente introduzione di nuove procedure e limitazioni, è fondamentale per le imprese comprendere a fondo le modalità di accesso e gestione di questi importanti benefici. Questo articolo, curato dall’ufficio tecnico di Agevola Imprese Group, mira a fornire una panoramica chiara e dettagliata delle novità, offrendo consigli pratici per orientarsi tra comunicazioni, scadenze e adempimenti.

La Legge di bilancio 2025 (Legge n. 207/2024, articolo 1, commi 445-448) ha introdotto modifiche significative alla disciplina del credito d’imposta per investimenti 4.0, impattando direttamente sulle strategie di investimento delle imprese. Tra le novità più rilevanti, l’abrogazione, a partire dal 2025, del credito d’imposta per i beni immateriali 4.0 e l’introduzione di un tetto di spesa di 2,2 miliardi di euro per il credito d’imposta destinato ai beni materiali 4.0.

Quest’ultimo limite si applica agli investimenti effettuati dal primo gennaio 2025 al 31 dicembre 2025, con una “coda” fino al 30 giugno 2026, a patto che l’ordine sia stato accettato dal venditore e sia stato versato un acconto pari ad almeno il 20% del costo di acquisizione entro il 31 dicembre 2025. Non opera, invece, in relazione agli investimenti per i quali, entro il 31 dicembre 2024, il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione.

Qui un indice degli argomenti:

- Consumo del plafond 2025 monitorato con le comunicazioni

- Nuova procedura DD 15 maggio 2025: per chi?

- Come e quando compensare il credito

- Scenari di applicazione: orientarsi tra vecchie e nuove regole

- La documentazione necessaria per un beneficio senza sorprese

- DICITURE DA INDICARE SU TUTTI I DOCUMENTI DI SPESA

- L’expertise di Agevola Imprese Group al vostro servizio

- Commenti

Consumo del plafond 2025 monitorato con le comunicazioni

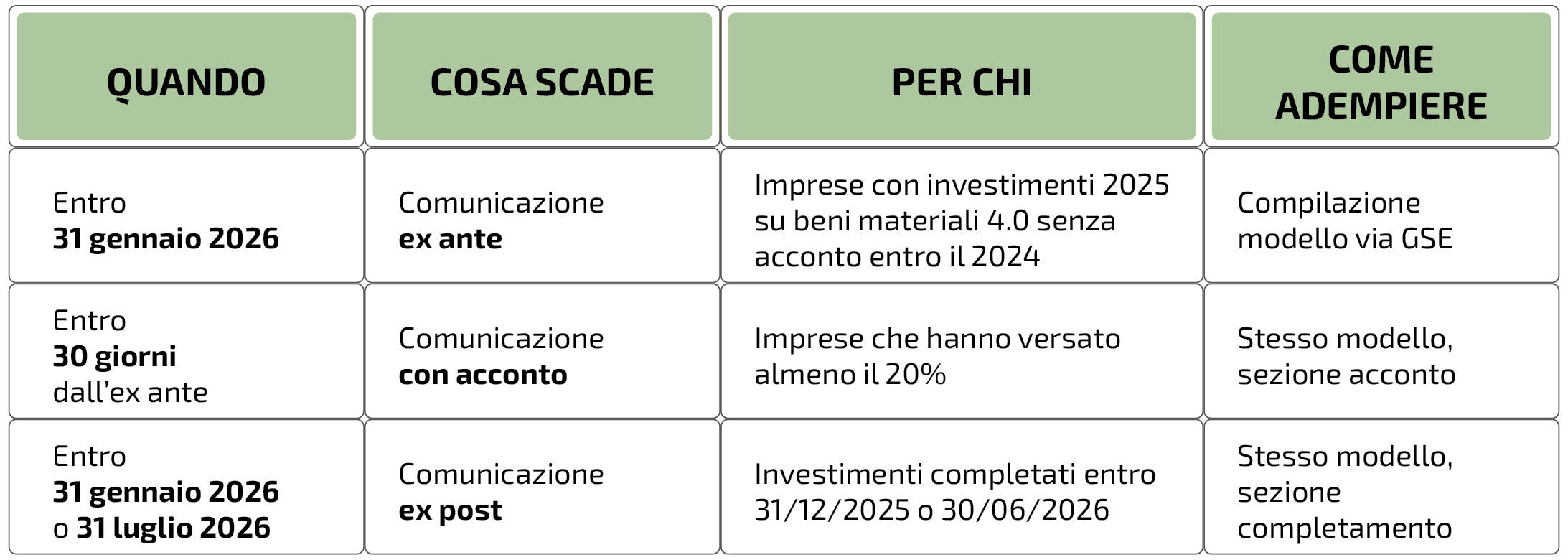

Con il Decreto Direttoriale del 15 maggio 2025 (attualmente in fase di attuazione) il Ministero delle Imprese e del Made in Italyha delineato una nuova e strutturata procedura di comunicazione, resa necessaria dal limite di spesa introdotto. Questa procedura si articola in tre passaggi obbligatori: la mancanza di uno solo comporta la decadenza dal beneficio.

Si sottolinea che i termini precisi di invio tramite i servizi informatici del Gestore dei Servizi Energetici (GSE) sono in fase di definizione.

- comunicazione preventiva (ex ante): questa è la fase di “prenotazione” delle risorse. Le imprese devono inviare, più tempestivamente possibile, una comunicazione che attesti la loro intenzione di effettuare investimenti, indicando l’importo stimato. L’ordine cronologico di invio è fondamentale per la priorità nell’assegnazione dei fondi.

- comunicazione di conferma: entro 30 giorni dalla comunicazione preventiva, è necessario confermare l’avvenuto pagamento di un acconto pari ad almeno il 20% del costo dell’investimento. Questo passaggio consolida la prenotazione e dimostra la serietà dell’impegno.

- comunicazione di completamento (ex post): una volta concluso l’investimento, le imprese devono inviare una comunicazione finale, dichiarando l’importo effettivo del credito spettante. La comunicazione di completamento può solo rettificare al ribasso quanto inizialmente dichiarato. Il credito prenotato all’inizio rappresenta il massimo teorico fruibile, e farà fede il minor valore tra quanto comunicato nelle tre fasi.

Nuova procedura DD 15 maggio 2025: per chi?

Il nuovo modello di comunicazione si applica a due categorie principali di investimenti in beni materiali 4.0 (di cui all’Allegato A della Legge n. 232/2016):

- nuovi investimenti effettuati dal primo gennaio 2025 al 31 dicembre 2025, o entro il 30 giugno 2026 a condizione che l’ordine sia stato accettato e l’acconto del 20% versato entro il 31 dicembre 2025.

- investimenti già comunicati nel 2024 ma non perfezionati (ovvero, per i quali non si è verificata l’accettazione dell’ordine e il versamento dell’acconto del 20% entro il 31 dicembre 2024), con data di ultimazione successiva al 31 dicembre 2024. Nell’ambito di quest’ultima categoria, le imprese che avevano già inviato comunicazioni con il modello del DD 24 aprile 2024, le dovranno ripresentare secondo le nuove regole del DD 15 maggio 2025 entro 30 giorni dal via ufficiale alla nuova procedura. La mancata osservanza di questa scadenza comporta la perdita della priorità cronologica acquisita, un rischio da evitare.

In caso di esaurimento delle risorse, le comunicazioni verranno comunque acquisite e le imprese potranno accedere al credito d’imposta solo in caso di nuova disponibilità di fondi, sempre rispettando l’ordine cronologico di invio delle comunicazioni preventive.

Come e quando compensare il credito

La fruizione del credito d’imposta è strettamente legata al rispetto delle tempistiche di comunicazione. Per i crediti 4.0 soggetti al nuovo plafond di 2,2 miliardi e dunque alla nuova procedura comunicativa, occorre attendere il decimo giorno del secondo mese successivo alla comunicazione di completamento con il nuovo modello per poter compensare. È possibile che L’Agenzia delle Entrate fornisca un nuovo codice tributo ad hoc per l’utilizzo in F24.

Per quanto riguarda gli investimenti del 2024, Il DL 39/2024 e il successivo DD 24 aprile 2024 avevano fornito indicazioni che prestavano il fianco al misunderstanding. Sulla base della più recente interpretazione fornita dall’Agenzia delle Entrate (Risposta 69/2025), l’obbligo di comunicazione ex ante è previsto per gli investimenti conclusi (secondo i criteri dell’articolo 109 Tuir) dal 30 marzo 2024, anche se la prenotazione (con ordine e acconto) è precedente a tale data.

Sebbene non ci siano termini tassativi per la trasmissione della comunicazione ex ante (deve comunque essere inviata prima di quella di completamento), è consigliabile procedere a un invio tardivo anche se quella ex post è già stata trasmessa.

Il codice tributo da utilizzare per gli investimenti ordinati con pagamento di acconto nel 2024 è il 6936 per i beni materiali, mentre l’anno di riferimento è quello di completamento dell’investimento, indipendentemente da quello di interconnessione (Risoluzione 25/E/2024).

Scenari di applicazione: orientarsi tra vecchie e nuove regole

Per facilitare la comprensione delle diverse casistiche, abbiamo sintetizzato gli scenari possibili, evidenziando le azioni necessarie.

Scarica l’e-book “Contributi 4.0 a confronto” dalla nostra area download per avere sempre a portata di mano una guida completa e aggiornata!

La documentazione necessaria per un beneficio senza sorprese

Per beneficiare del credito d’imposta 4.0, è imprescindibile conservare una documentazione idonea a dimostrare l’effettivo sostenimento e la corretta determinazione dei costi agevolabili. In caso contrario, si rischia la decadenza dall’agevolazione.

Un aspetto critico è la dicitura in fattura. Le fatture (sia d’acconto che di saldo) e tutti gli altri documenti relativi all’acquisizione dei beni agevolati devono riportare l’espresso riferimento alle disposizioni agevolative applicabili.

Se i documenti sono stati emessi senza la corretta indicazione normativa, è possibile regolarizzarli prima dell’inizio delle attività di controllo da parte dell’Amministrazione finanziaria. L’Agenzia delle Entrate, nelle Risposte agli Interpelli n. 438 e n. 439 del 5 ottobre 2020, ha fornito indicazioni precise:

- Per fatture cartacee: l’acquirente deve riportare il riferimento normativo sull’originale di ogni fattura, sia di acconto che di saldo, con scrittura indelebile (anche tramite timbro).

- Per fatture elettroniche: l’acquirente può stampare la fattura apponendovi in modo indelebile il riferimento normativo e conservarla ai sensi dell’art. 39 del DPR n. 633/72. In alternativa, può realizzare un’integrazione elettronica da unire alla fattura originale, conservarla insieme alla stessa e inviare tale documento sottoforma di autofattura allo SDI secondo le modalità previste per l’inversione contabile.

DICITURE DA INDICARE SU TUTTI I DOCUMENTI DI SPESA

DAL PRIMO GENNAIO 2023

“BENE AGEVOLABILE AI SENSI DELLA LEGGE 30 DICEMBRE 2020 N. 178 – LEGGE DI BILANCIO 2021 – ART. 1 COMMI DAL 1051 AL 1067, COME MODIFICATI DAL COMMA 44 DELL’ART. 1 DELLA LEGGE 234/2021”

DAL PRIMO GENNAIO 2025

“BENE AGEVOLABILE AI SENSI DELL’ARTICOLO 1, COMMI 1051-1063 E 1065, DELLA LEGGE DI BILANCIO 2021 (LEGGE N. 178/2020), COME DA ULTIMO MODIFICATA DALLA LEGGE DI BILANCIO 2025 (ARTICOLO 1, COMMI 445-448, LEGGE N. 207/2024)”.

L’expertise di Agevola Imprese Group al vostro servizio

Comprendere e applicare correttamente le nuove procedure per i crediti d’imposta 4.0 può sembrare complesso, ma è un passaggio obbligato per le imprese che vogliono massimizzare i benefici derivanti dai propri investimenti in innovazione.

L’ufficio tecnico di Agevola Imprese Group è a completa disposizione per un supporto in ogni fase: dall’analisi della situazione specifica, alla preparazione e invio delle comunicazioni, fino alla gestione della documentazione necessaria. La consulenza è gratuita!

BUONGIORNO

PER UN BENE PRENOTATO NEL 2022 MA CONSEGNATO/COMPLETATO DOPO IL 30/03/2024 ANDAVA INVIATA COMUNICAZIONE PREVENTIVA O ESSENDOCI UN ATTO VINCOLANTE NEL 2022 CON VERSAMENTO ACCONTO DEL 20% è SUFFICIENTE SOLO QUELLA DI COMPLETAMENTO?

Buongiorno Lea,

nello scenario da lei descritto è necessario l’invio di una comunicazione ex ante e, successivamente, di una comunicazione di completamento. Entrambe con vecchi modelli. La specifica casistica coincide con la seconda analizzata (“impresa Beta”) nel nostro e-book COMUNICAZIONI 4.0: 10 CASI STUDIO 2025, che la invitiamo a scaricare gratuitamente a questo link.

Grazie per averci contattati!

BUONGIORNO

PER UN BENE PRENOTATO NEL 2022 MA CONSEGNATO/COMPLETATO NEL 2023 ANDAVA INVIATA COMUNICAZIONE DI COMPLETAMENTO? O ESSENDOCI UN ATTO VINCOLANTE NEL 2022 CON VERSAMENTO ACCONTO DEL 20% NEL 2022 NON BISOGNA COMUNICARE NULLA?

Buongiorno Stella,

nello scenario da lei descritto è necessario l’invio di una comunicazione di completamento con vecchio modello. La specifica casistica coincide con la prima analizzata (“impresa Alfa”) nel nostro e-book COMUNICAZIONI 4.0: 10 CASI STUDIO 2025, che la invitiamo a scaricare gratuitamente a questo link.

Grazie per averci contattati!